Theo Nghị quyết của Ủy ban Thường vụ Quốc hội, mức giảm trừ cá nhân và giảm trừ gia cảnh mỗi tháng tăng lên lần lượt là 11 triệu đồng và 4,4 triệu đồng/người phụ thuộc. Quy định có hiệu lực từ 1-7-2020, áp dụng cho cả kỳ tính thuế 2020.

Xem thêm: Cách tính thuế TNCN 2018

1. Các khoản giảm trừ

- Với người nộp thuế 132 triệu đồng/năm ( 11 triệu đồng/tháng, tăng 2 triệu đồng/tháng)

- Với mỗi người phụ thuộc 52.8 triệu đồng/năm( 4.4 triệu đồng/tháng; tăng 800 nghìn đồng/tháng)

- Các khoản đóng bảo hiểm; quỹ Hưu trí tự nguyện

- Các khoản đóng góp từ thiện; nhân đạo; khuyến học

2. Các khoản miễn thuế

- Thu nhập từ chuyển nhượng; nhận thừa kế; tặng cho bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ và con đẻ

- Thu nhập từ chuyển nhượng nhà ở; quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất

- Phần tiền lương làm việc ban đêm; làm thêm giờ được trả cao hơn so với số tiền lương làm việc ban ngày, làm trong giờ theo quy định của pháp luật.

- Thu nhập từ lãi tiền gửi tại tổ chức tín dụng; lãi từ hợp đồng bảo hiểm nhân thọ

- Tiền ăn trưa; ăn giữa ca không vượt quá 730.000 đồng/tháng

- Tiền phụ cấp trang phục không quá 5.000.000 đồng/năm ( miễn toàn bộ nếu chỉ bằng hiện vật)

- Phụ cấp điện thoại, tiền xăng, tiền công tác phí (theo quy chế cơ quan)

3. Công thức tính thuế

| Bậc thuế | Thu nhập tính thuế – TNTT ( triệu đồng) | Thuế suất (%) | Công thức tính số thuế phải nộp |

| 1 | TNTT <= 5 | 5 | TNTT x 5% |

| 2 | 5 < TNTT <= 10 | 10 | TNTT x 10% – 250.000 đồng |

| 3 | 10 < TNTT <= 18 | 15 | TNTT x 15% – 750.000 đồng |

| 4 | 18 < TNTT <= 32 | 20 | TNTT x 20% – 1.650.000 đồng |

| 5 | 32 < TNTT <= 52 | 25 | TNTT x 25% – 3.250.000 đồng |

| 6 | 52 < TNTT <= 80 | 30 | TNTT x 30% – 5.850.000 đồng |

| 7 | 80 < TNTT | 35 | TNTT x 35% – 9.850.000 đồng |

4. Ví dụ về mức thu nhập không phải đóng thuế từ 1/1/2020

– Không có người phụ thuộc

Thu nhập dưới 132 triệu đồng/năm ( trung bình 11 triệu đồng/tháng)

– Có một người phụ thuộc:

Thu nhập dưới 184,8 triệu đồng/năm ( trung bình 15,4 triệu đồng/tháng)

– Có 2 người phụ thuộc:

Thu nhập dưới 273,6 triệu đồng/năm ( trung bình 19,8 triệu đồng/tháng)

5. Hướng dẫn cách tính thuế thu nhập cá nhân trên Sổ Thu Chi MISA

Để rút ngắn thời gian và không phải mất công tính toán quá nhiều, trên ứng dụng Sổ Thu Chi MISA đã phát triển tiện ích Thuế TNCN. Mời bạn cài đặt app để trải nghiệm ngay tính năng này. Link tải app: https://mily.vn/oJCmOiO

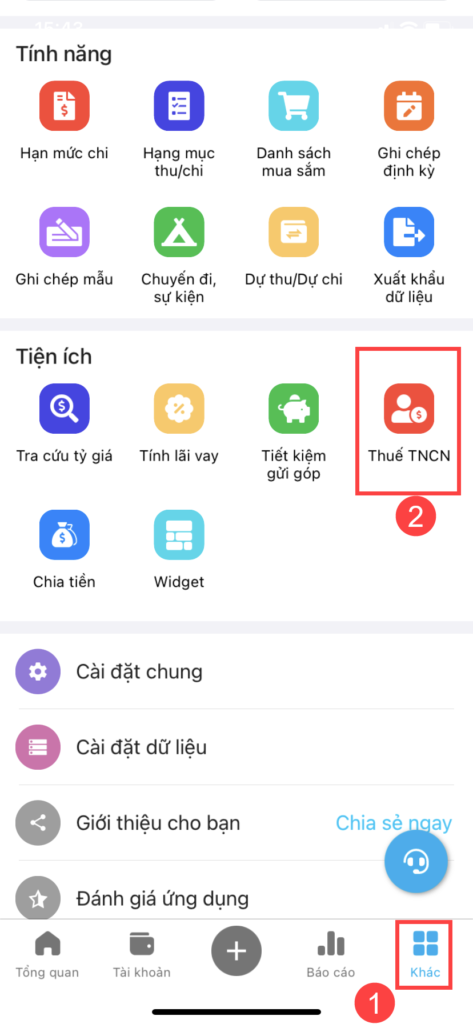

Các bước tính thuế TNCN

Bước 1: Mở ứng dụng Sổ Thu Chi MISA. Bấm tab Khác sau đó chọn Thuế TNCN

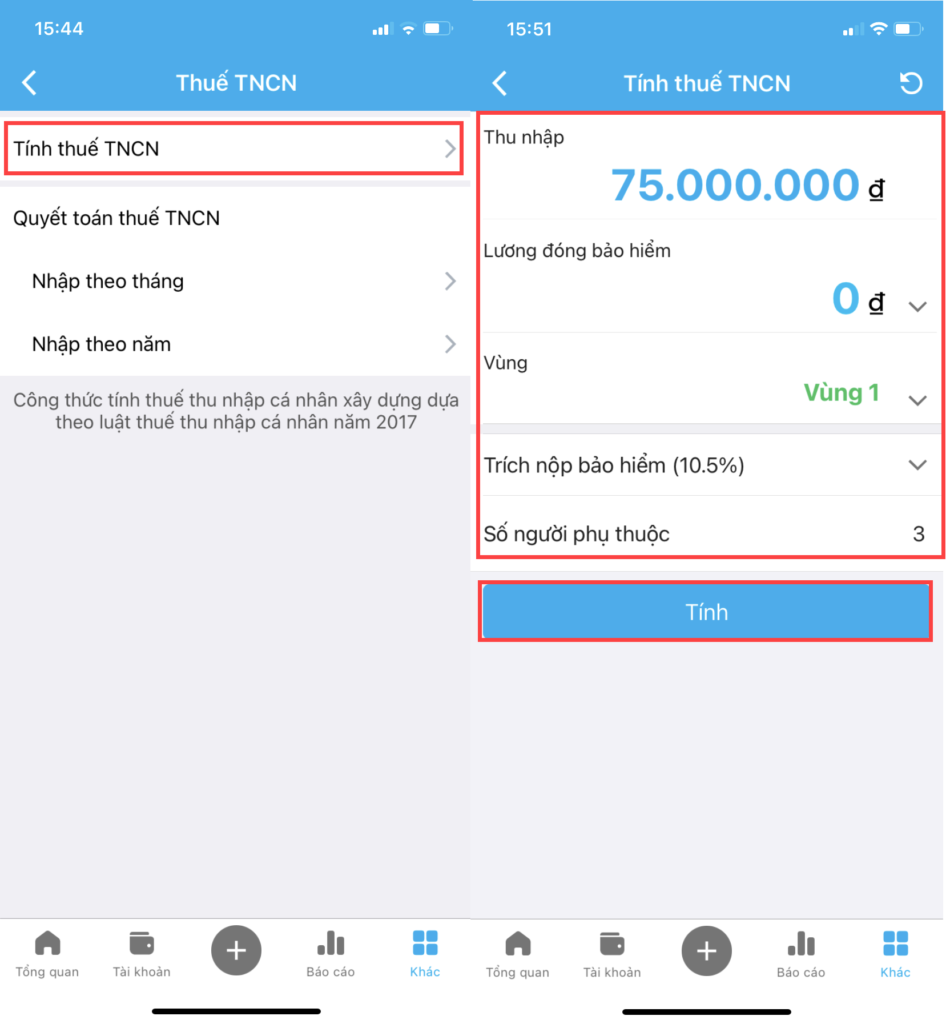

Bước 2: Màn hình hiển thị 2 lựa chọn: Tính thuế TNCN và Quyết toán thuế TNCN. Bạn chọn tính năng tương ứng với nhu cầu của mình.

Nhập đầy đủ thông tin như: thu nhập; lương đóng bảo hiểm…số người phụ thuộc.

Lưu ý: Các khoản thưởng Tết, lương tháng 13 là khoản thu nhập chịu thuế thu nhập cá nhân. Tuy nhiên với khoản tiền này sẽ không bao gồm tiền nộp bảo hiểm.

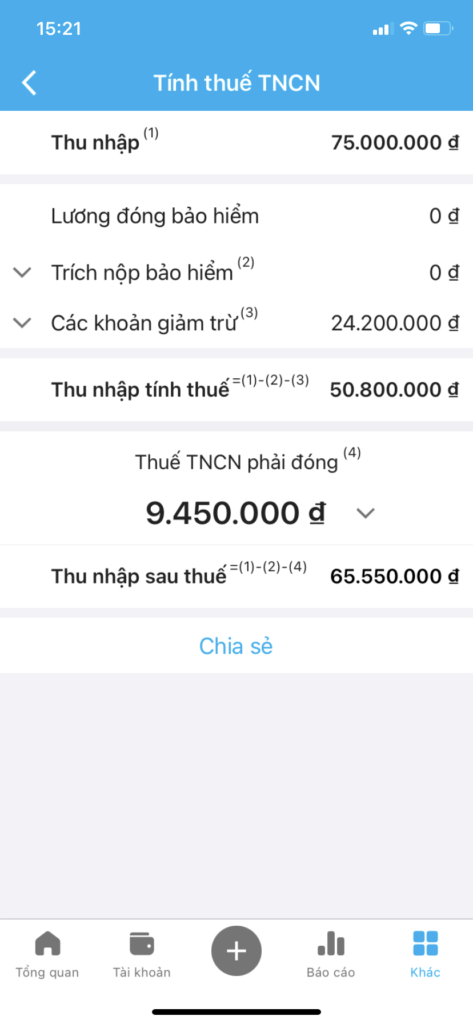

Ví dụ: Bạn nhận khoản thưởng cuối năm là 75 triệu, bạn nhập liệu như sau:

– Thu nhập: 75 triệu

– Lương đóng bảo hiểm: 0 đồng

– Chọn Vùng tương đương

– Nhập số người phụ thuộc

Bước 3: Nhấn nút Tính và chờ kết quả.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/